El Ayuntamiento presenta un programa de compra y alquiler de locales estratégicos

Dos millones de euros se pueden destinar a la adquisición de locales para dinamizar la economía

Dos millones de euros se pueden destinar a la adquisición de locales para dinamizar la economía

1ª. Adquirir locales de plantas bajas para crear una cartera pública con objetivos económicos, urbanísticos y sociales. En principio, la inversión prevista se sitúa en 2 millones de euros anuales.

2ª. Creación de una bolsa de alquiler de locales en planta baja.

3ª. Ampliación del Observatorio Local del comercio minorista y de proximidad.

Son las tres medidas del nuevo programa que han presentado el alcalde, Óscar Puente, y el concejal de Planeamiento Urbanístico y Vivienda, Manuel Saravia, quien ha detallado todos los aspectos de esta iniciativa que se aplicará en 2022.

Previamente, el alcalde ha defendido la "intervención" del Ayuntamiento de Valladolid para corregir los desequilibrios y las desigualdades que se generan en el mercado de la vivienda y el mercado de los locales comerciales: "Desde este Equipo de Gobierno tenemos la convicción que desde lo público existe la obligación de intervenir para corregir la distorsión que produce el propio mercado".

Entre los 150 objetivos acordados por los grupos municipales de VTLP y PSOE en junio de 2019 figuraba (punto 5) el del apoyo al pequeño comercio de proximidad. Y también (punto 1.9) la "promoción del uso de locales comerciales vacíos". En ese mismo programa de trabajo se preveía (5.9) la promoción de "un conjunto de políticas destinadas a fomentar la economía local a pequeña escala, con especial atención al pequeño comercio de proximidad". Más adelante, en el acuerdo presupuestario suscrito entre PSOE, VTLP y Cs para 2021 se decidió impulsar "políticas municipales de estímulo a la actividad económica" que hiciesen "especial hincapié en los sectores del comercio de proximidad y la hostelería", y que desarrollasen "el diseño de un programa ALVA o programa de similares características para locales comerciales".

En efecto; el comercio al por menor es uno de los sectores más relevantes de la economía local de Valladolid, que ocupa a cerca de 9.000 personas en los locales de las plantas bajas de los edificios, al margen del empleo que pueda contabilizarse en los grandes centros. Sin embargo, como es sabido, en los últimos meses se ha visto el cierre de numerosos locales por la incidencia de tres procesos: el efecto de la COVID-19 (durante varios meses), que se ha superpuesto a la convergencia de algunas tendencias que desde hace están alterando la actividad comercial al por menor: las estrategias comerciales de los grandes centros periféricos y el comercio on line. Aparte de las consideraciones sobre el empleo y la economía urbana, desde el punto de vista urbanístico la posible decadencia de la actividad comercial a pie de calle supone un impacto negativo para la calidad del espacio urbano, por el papel que este tipo de usos juega en su vitalidad y seguridad.

Un área de estudio

Para atender a los objetivos del acuerdo de gobierno y del de Presupuestos 2021 se contrató un estudio (a la empresa Cotesa; responsable: Manuel Domingo) que permitiese diseñar un programa municipal de impulso de la actividad en los locales de las plantas bajas de los edificios (se adjunta el análisis completo). Aparte de las consideraciones generales sobre el sector comercial en Valladolid, el estudio aporta un análisis exhaustivo de un sector, para poder decidir con suficiente conocimiento de causa. Un área piloto próxima al centro de la ciudad (incluye las calles Mantería, Labradores y Panaderos), pero que a su vez engloba áreas urbanas "que podemos considerar con un carácter de barrio –entorno de la Plaza Circular y San Andrés–". Un área continua que puede ser estadísticamente contrastada (se ajusta a las secciones censales), y que a su vez presenta una gran variedad de situaciones y factores, tanto comerciales como socioeconómicos.

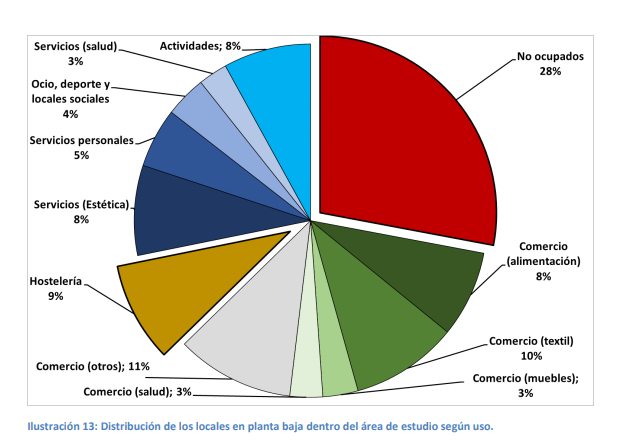

Se han cuantificado los locales vacíos del área (el 28% de los locales en planta baja del área estudiada no están ocupados por una actividad). Y se han establecido once categorías diferentes de locales, para estudiar sus requerimientos de emplazamiento: Comercio relacionado con la alimentación (11% de los locales), comercio relacionado con el textil y los complementos, ropa y calzado (13,5%), comercio relacionado con los muebles y la decoración (4,5%), comercio relacionado con la salud (farmacias, ópticas, ortopedia…: 4%), otros tipos de comercio (electrodomésticos, artículos de peluquería y belleza…, hasta el 15%), hostelería (12,5% de los locales en planta baja en uso), servicios relacionados con la belleza y la estética (11,5%), servicios personales (engloba una gran diversidad de situaciones, desde la banca a las agencias de viajes, de seguros o las administraciones de lotería. Representa algo más del 7,5%), ocio, deporte y locales sociales, gimnasios, salones de juego, de baile, locales sociales de sindicatos, asociaciones de vecinos, etc. (representa algo más del 5%), servicios vinculados a la salud, clínicas de diverso tipo (cirugía estética, dental…: representan el 4%), y otras actividades no incluidas en los apartados anteriores (oficinas, estudios de ingeniería o arquitectura, academias y centros de formación, servicios técnicos, artes gráficas o talleres), que representan algo más del 11%. El siguiente gráfico -incluido en el fichero adjunto- lo resume:

Es decir: el 35%, comercio; el 28%, servicios; el 28% no ocupados; y el 9% hostelería.

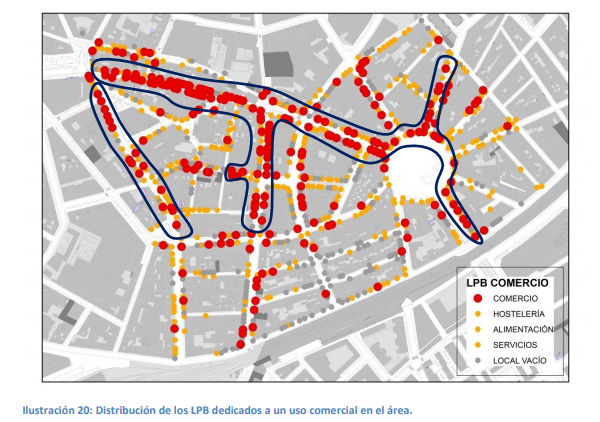

El estudio permite también cuantificar y determinar (confirmando la impresión a pie de calle) las calles más comerciales y las zonas vacías. Por un lado, la concentración del uso comercial en determinadas líneas es muy llamativa, y se puede dibujar una gran línea que conectaría la calle Mantería, la mitad de la calle Labradores, la calle Tudela, la Plaza Circular y el Paseo de San Isidro, con la posible adición del tramo más cercano a Mantería de la calle Panaderos. Se trata del efecto de los grandes corredores peatonales (que no "peatonalizados", salvo en algunos casos), y se debe también al efecto sinérgico de la intensidad del uso comercial.

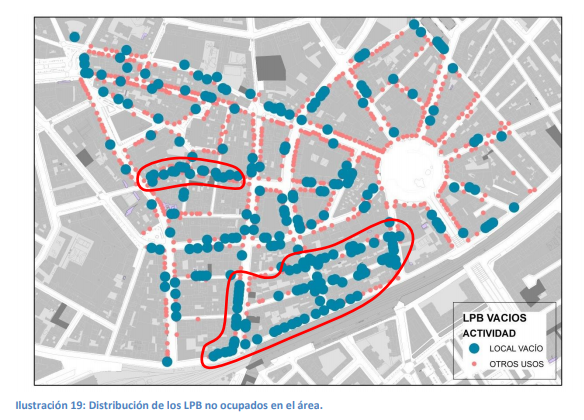

Pero también nos permite señalar la distribución espacial de los locales no ocupados. Con una concentración importante en el área delimitada por Labradores, Estación, Nicolás Salmerón y Padre Claret, así como la calle García Lesmes y Acibelas (hasta Labradores) y algunos otros ámbitos menores.

Se ha estudiado la oferta, con estos resultados. La mayor parte de la oferta está por debajo de los 15€/m²/ mes. Un grupo de locales de renta total mensual inferior a 1.200 €. Es el más numeroso, y las superficies oscilan entre 200 y 35 m². Otro grupo está compuesto por locales con renta total que va de 2.000 a 3.000 €. La oferta de superficies es muy amplia en función de la ubicación, e incluye un primer subgrupo de locales de menos de 100 m², un segundo con superficies en torno a 200 m², y un tercer con locales de gran superficie (de 500 a 800 m²). En conclusión, se trata de un mercado con una oferta dinámica, de forma que los precios se van modificando muy rápidamente. Es significativo el caso de algunos locales recientemente vacíos: locales de gran superficie y muy buena localización (las mejores esquinas), que habitualmente han sido ocupados antes por oficinas bancarias o cadenas de alimentación, y que se ofertan hoy con una renta por m² elevada, que hace muy difícil pensar que puedan encontrar una demanda adecuada a estas características.

A la vista del estudio cabe decir que una potencial extensión del programa ALVA con su doble orientación (hacia los arrendatarios, aportando seguridad jurídica o garantía de cobro, y hacia los inquilinos un potencial descuento sobre precio de mercado) no parece la solución más adecuada para los locales de usos comercial o de servicios por varios motivos. En primer lugar, el problema para los arrendatarios no es la garantía de cobro sino la débil demanda. Pero además, la estructura de precios está abierta y el notable incremento de locales vacíos –cada uno con sus antecedentes previos que lo condicionan– plantea un escenario en el que la oferta es muy amplia y variada, pero la demanda débil y se está abriendo una competencia elevada, que quizás no llegue a algunas localizaciones singulares o a ciertos sectores de propietarios ("manos muertas"). Por ello parece necesaria una orientación con un enfoque múltiple de desarrollo económico y urbanismo.

Políticas de apoyo al comercio y la actividad a pie de calle

Hasta ahora se vienen planteando una serie de políticas de incentivación del comercio y otras actividades en los locales de planta baja. En su mayor parte coordinado por la Concejalía de Desarrollo Económico, Empleo y Comercio. Aparte del "Valladolid Traspasa" (CEOE-Ayto.), "Valladolid Comercio Próximo" (con Avadeco, Fecosva, Cámara de Comercio y Unicaja), el Estudio de locales vacíos de Avadeco (solo del centro), los bonos o las ayudas de los últimos meses, el principal documento de política de apoyo al pequeño comercio local es el "Plan Integral de Apoyo al Comercio de Proximidad 2019-2021". Entre sus líneas estratégicas figura la mejora de la competitividad, el empleo o la sostenibilidad; pero también hay un apartado destinado a "evitar un vaciamiento comercial del centro urbano y los barrios tradicionales de la ciudad a través del diseño de acciones de revitalización y desarrollo comercial adecuados a la realidad y necesidades del sector". Para lo que se proponen (punto 2.2.3) "soluciones para la reducción de locales inactivos".

Pero además se actúa desde otras áreas municipales con un objetivo semejante. Por ejemplo, con el programa Urban Green Up (en la calle Santa María), el programa de "iluminación navideña" o de actos y eventos en la calle, desde Cultura y Turismo. O las mejoras en el tratamiento del espacio urbano (incluyendo, obviamente, las que se refieren a las peatonalizaciones, reurbanización, arbolado, etc.) del Área de Movilidad y Espacio Urbano. También los programas de fomento del asociacionismo, o de "modernización, innovación y nuevas tecnologías", asesoramiento en "omnicanalidad", "generación y adopción de soluciones innovadoras para el comercio". La propuesta que se plantea en este momento es, por tanto, complementaria de las políticas en marcha que se acaban de enunciar.

Propuesta de actuación de forma selectiva mediante compra y alquiler de locales

En el estudio que se presenta se hacen dos consideraciones significativas, en relación a los locales de planta baja. En primer lugar, que los usos en planta baja, incluso aunque se excluya el residencial, no tienen sólo un carácter comercial, por lo que el propio término "locales comerciales" puede inducir a confusión. Y en segundo lugar, que se ha de tener presente el carácter multidimensional del tema. Pues como mínimo debe señalarse que han de considerarse tanto la visión económica como la urbanística (y otras: sociales o las ambientales).

Ya que no procede extender el Programa Alva (de impulso del alquiler de viviendas) a los locales, llamémosle Programa de Locales Estratégicos. En el estudio que comentamos también se incluyen comentarios de algunas actuaciones de otras ciudades respecto a los locales vacíos: Bilbao (BilbaoAurrera), Ponferrada (Banco de Locales), Barcelona (Amunt Persianes). Viendo tales experiencias, el Ayuntamiento de Valladolid plantea, para cumplir el propósito del acuerdo de gobierno y el compromiso presupuestario, las siguientes tres medidas:

1ª. Adquirir locales de plantas bajas, para crear una cartera pública con objetivos económicos, urbanísticos y sociales. En principio podría plantearse una inversión del orden de 2 millones de euros anuales. Unos locales que se adquirirían a través de un procedimiento de compra pública, en concurrencia, y a partir de las ofertas presentadas por propietarios que quieran participar. El objetivo tiende a minimizar el efecto de la concentración de locales vacíos en determinadas zonas, y a potenciar los ejes principales, que puedan tener un impacto en la zona en que se encuentran. (Recuérdese que ya el propio PGOU permite su transformación a otros usos -incluso vivienda-, para minimizar el desuso).

2ª. Creación de una bolsa de alquiler de locales en planta baja. Cuidando los usos a que se destinen, el impacto en el empleo, la incidencia urbanística (posible efecto motor en la zona), etc. Impulsando especialmente las iniciativas económicas comerciales, o culturales, de economía social y solidaria, etc. El precio del alquiler habría que establecerlo también atendiendo a consideraciones económicas y sociales (y podría variar desde el primer año hasta los sucesivos, como se plantea en el ejemplo de Barcelona).

Como decimos, tanto en la compra de locales como en el alquiler, se aplicarán criterios y precios determinados después de tratarlo con los agentes sociales. Y vinculando ambas actividades a las posibles ayudas económicas para la instalación de negocios, desarrollo de otros o impulso de iniciativas de nueva creación, el establecimiento de negocios de diferente tipología a pie de calle o el impulso de e impulsar las a veces denominadas (como los perfumes) "tiendas tester", proyectos piloto (de carácter económico, social o cultural). Siguiendo el modelo de París, donde se cede un local muy por debajo del precio de mercado para que los emprendedores puedan probar si el negocio que quieren abrir funciona.

Por último, como 3ª medida, habrá que ampliar el Observatorio Local del comercio minorista y de proximidad (previsto en el Plan antes citado), al objeto de que recoja también información de los locales no comerciales, para ofrecer a la ciudadanía datos actualizados sobre la situación de tales locales y las políticas en marcha.

Invitación al debate para determinar los criterios de selección de locales

Para la compra de locales y su posterior alquiler deberán establecerse los criterios de selección, para lo que se preverán una serie de reuniones tendentes a definir los ejes (la "red civil", que se comenta en el PGOU) y espacios que han de potenciarse, el tipo de usos que debe apoyarse prioritariamente, la forma de valorar las distintas ofertas, la evitación de ámbitos que queden sin cubrir para ciertos usos de primera necesidad (de alimentación, etc.), y cualquier otra consideración que se considere pertinente.

En principio, en el presente mes, se convocará, para llevar a cabo las primeras reuniones, a las asociaciones de comercio, a la Cámara, a las asociaciones vecinales, pero también podrían estar presentes otras entidades interesadas en los objetivos del programa.

Igualmente se trabajará para completar el diagnóstico (con el trabajo de campo correspondiente) de toda la ciudad, en línea con el elaborado para la zona piloto. Y en estos mismos meses se elaborarán los pliegos para convocar la adquisición y posterior alquiler de locales estratégicos, conforme a lo visto en las reuniones de trabajo realizadas.